观点指数 政策端多维协同助力市场高质量发展,50城住宅租金环比止跌回暖2025年8-9月中央及地方层面政策覆盖租赁市场的供给、需求、交易全链条,有效优化住房租赁市场的供需结构。租金表现上,2025年8月,50城住宅平均租金单价为31.94元/平方米/月,环比由跌转涨,涨幅为0.59%。

规模效应持续释放,租赁企业收入分化据观点指数不完全统计,30家住房租赁样本企业已开业规模持续增长,合计超150万间,而市场中位数房间数仅2.64万套,目前多数品牌仍处于小规模运营阶段。收入表现上,观点指数监测的住房租赁样本企业2025上半年收入从0.5亿元到27亿元不等,样本企业租赁业务发展存在较大的差距。

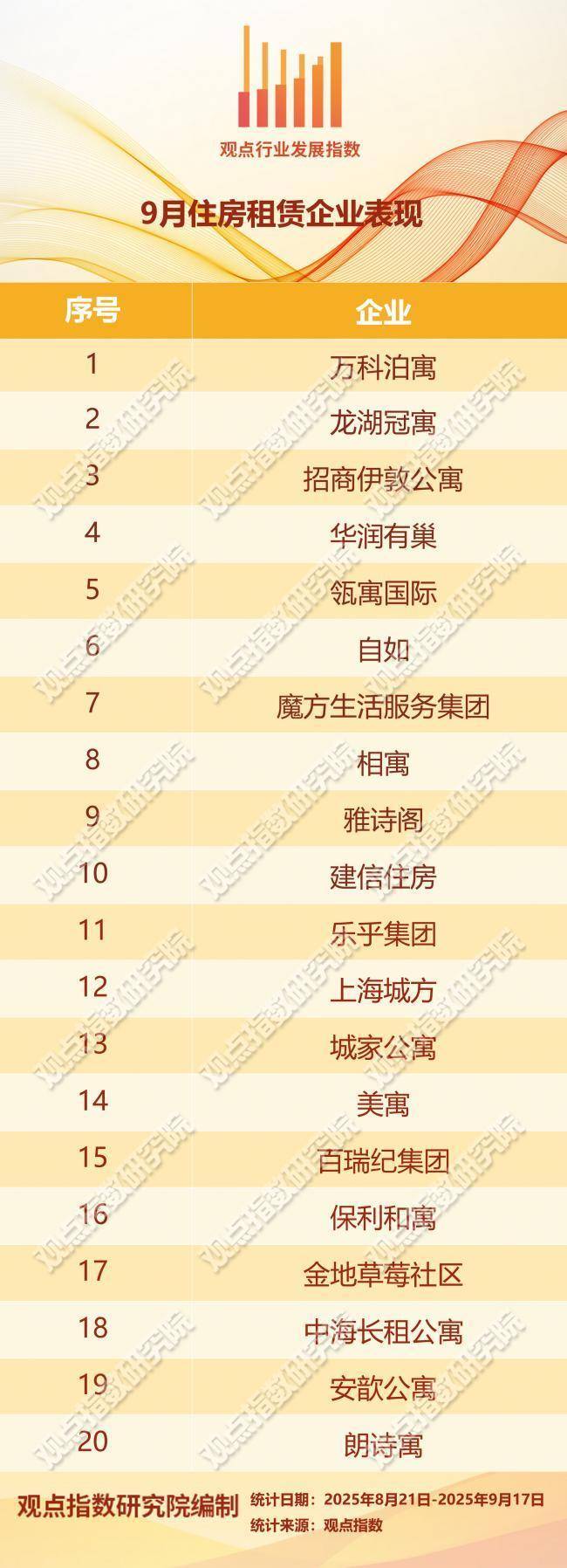

供给端释放节奏平稳,国企资源+专业运营助推规模化实现 本期样本企业录得22个租住项目新开业,较上个报告期微降,但从规模来看,供给端仍保持较强释放力度。从数据来看,样本企业新增开业项目呈现区域集中化与品牌头部化特征,万科泊寓、龙湖冠寓、有巢公寓、招商伊敦公寓等开业项目数居前。

保租房REITs中期业绩稳健,保险业首支增值策略长租基金落地已上市的8只租赁住房REITs先后披露了2025年中期业绩报告,整体延续运营稳健、出租率稳定在高位、分派继续落实等特征。8只租赁住房REITs合计实现收入3.2亿元,可比口径(剔除3只新上市)同比增长2.6%,经营活动净流入合计1.86亿元,本期可供分配金额合计2.37亿元。公募REITs之外,本期观点指数统计的住房租赁投资市场案例主要集中于北京、上海等一线城市,这些城市租赁需求基数大且支付能力较强,能为项目提供稳定的现金流支撑。

政策端多维协同助力市场高质量发展,50城住宅租金环比止跌回暖

9月15日,我国首部专门规范住房租赁活动的行政法规《住房租赁条例》正式施行,文件共七章50条,从根源上重塑住房租赁市场生态。

回顾期内政策,据观点指数不完全统计,2025年8-9月中央及地方层面政策文件/工作会议聚焦政策指引、权益保障、规范管理、存量盘活等维度的推进,政策覆盖租赁市场的供给、需求、交易全链条,有效优化住房租赁市场的供需结构,提升市场规范化与专业化水平,为行业从规模扩张到高质量发展注入强劲动力。

数据来源:观点指数不完全统计

其中,8月28日发布的《中共中央国务院关于推动城市高质量发展的意见》明确提出,要系统推进“好房子”和完整社区建设,加快构建房地产发展新模式,更好满足群众刚性和多样化改善性住房需求。

此前,国务院第九次全体会议中强调,采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求,这也间接为住房租赁市场发展营造了良好的政策环境,城中村改造后的部分房源有望转化为租赁住房,扩充市场供给。

这一政策导向意味着住房租赁市场将在城市高质量发展进程中扮演更关键的角色,通过稳步推进城中村和危旧房改造、支持老旧住房自主更新、持续推动城镇老旧小区改造、因地制宜发展保障性住房、促进产城融合等举措,直接优化租赁住房供给结构,提升租赁住房的品质和服务水平,为住房租赁市场注入新动能,推动其向规范化、高质量的方向发展。

值得注意的是,9月12日,发改委新规《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》中强调,加快收费公路、清洁能源、仓储物流、保障性租赁住房等成熟资产类型项目申报、明确提出积极研究探索市场化租赁住房等尚无推荐发行案例的新资产类型项目的发行路径、鼓励已上市的基础设施REITs通过扩募等方式筹集资金购入优质资产等。

文件从项目申报、新资产类型探索、扩募等多方面为住房租赁市场与REITs的深度融合发展提供了有力政策支持,将促使更多保障性租赁住房项目通过REITs模式盘活存量资产,吸引社会资本投入,增加保障性租赁住房的有效供给,缓解新市民、青年人的住房压力。

地方层面上,广西出台的《广西进一步促进房地产市场平稳健康发展的工作措施》(征求意见稿),重点关注存量房的盘活利用。其中提到:鼓励国有企业及各类市场主体收购个人二手住房推进“以旧换新”,对于市场主体收购个人二手住房用作长租房的,鼓励给予一定收购补助、收购贷款贴息补助。这一举措既能缓解当前房地产市场的库存压力,又能增加住房租赁市场的房源供给,优化资源配置。

在权益保障维度,多主体、多区域的政策举措形成互补合力。教育部首次构建“配租+配售”相结合的乡村教师住房保障体系,聚焦乡村教育人才这一特定群体的居住需求。浙江省出台《关于构建多元化住房保障体系推动住房保障工作高质量发展的指导意见》,明确通过优化规划布局、规范租金调控、强化建设标准等措施,扩大保障型租赁房源规模,为新市民、中低收入群体提供“可负担、有品质”的租赁选择。成都市通过住房公积金政策调整,简化缴存人租赁保障性住房的提取流程、提高提取额度,既减轻了租客的租金支付压力,也间接提升了保障性租赁住房的市场吸引力。

住宅租金表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金走势情况。

数据来源:同花顺,观点指数整理

2025年8月,50城住宅平均租金单价为31.94元/平方米/月,环比由跌转涨,涨幅为0.59%,主要是由于8月正值高校毕业生入职季尾声,核心城市刚需租赁需求仍有释放,叠加部分区域新增房源入市节奏放缓,供需关系边际改善推动租金止跌。

同比延续跌势,跌幅对比上月有所收窄,为-3.49%,市场虽未完全摆脱下行压力,但随着需求端的逐步修复与供给端的优化调整,同比下行的幅度正逐步收敛,市场筑底迹象显现。

一线城市平均租金单价环比上涨1.26%至91.72元/平方米/天,对比上年同期仍下跌4.91%,一线城市虽有季节性需求支撑,但长期供需平衡仍需时间修复。具体来看,北京环比下跌2.17%,上海、广州及深圳环比分别上涨1.65%、3.16%以及3.61%。北上广同比分别下滑11.89%、3.62%以及1.19%,深圳对比去年同期持平。

8月重点50城租金环比变动区间为-3.83%至9.47%,其中50%的城市租金出现环比下滑,82%的城市租金出现同比下跌,同比下滑的城市数量对比上月有所缩减。

从数据来看,现阶段住宅租金市场仍处于修复调整阶段,未来修复节奏将取决于区域产业活力、人口流动及保租房供给与市场需求的适配度。

规模效应持续释放,租赁企业收入分化

8-9月,多家头部住房租赁企业陆续交出2025年中期答卷。从已披露的数据来看,行业整体表现平稳,企业间的发展节奏差异进一步显现。

数据来源:观点指数不完全统计

规模层面上,据观点指数不完全统计,30家住房租赁样本企业已开业规模持续增长,合计超150万间,而房间数中位数仅2.64万套,目前多数品牌仍处于小规模运营阶段。

其中具有国企背景的品牌,包括华润有巢、招商伊敦公寓、保利和寓等合计已开业房间39.98万套,占比25.8%,这类企业依托政策资源和资金成本优势,在保租房领域表现突出,成为市场的稳定器。

按企业披露的中期数据来看,对比上年年末,万科泊寓、龙湖冠寓、招商伊敦公寓、保利和寓等多家租赁企业已开业规模均实现不同程度的增长,涨幅区间为2.4%至18.2%。

万科泊寓和龙湖冠寓稳居集中式规模领先地位,截至2025年6月,两者已开业房量分别为19.8万间和12.7万间。其中,上半年泊寓新获取1.16万间房源,运营管理房量增至27.3万间,其中超13万间已纳入保租房体系。

值得一提的是,保利和寓在短时间内规模增长显著,从2024年末的22000间增长至2025年6月的26000间,增幅达18.2%。作为住房租赁领域的成长型企业,保利和寓借助保利集团在房地产领域的资源优势,通过整合集团内部资源,如将部分存量房产转化为租赁住房,同时积极与地方政府合作参与保租房建设的形式,快速扩充房源规模。

尽管部分企业实现规模增长,但观点指数注意到行业规模层级固化的特征明显。举例来说,头部企业包括万科泊寓以及龙湖冠寓凭借庞大的房源基数,牢牢占据行业第一梯队。其他租赁企业虽规模有不错的增长,但与头部企业在规模量级上仍存在较大的差距。

运营指标表现上,截至6月,万科泊寓、龙湖冠寓、招商伊敦公寓、金地草莓社区、陆家嘴乐居、相寓等多家样本企业的出租率均超90%,业务经营表现稳健。

数据来源:企业业绩,观点指数整理

收入表现上,观点指数监测的住房租赁样本企业2025年半年度收入从0.5亿元到27亿元不等,发展存在较大的差距。

其中包括万科泊寓、华润有巢、招商伊敦公寓、中海长租公寓、雅诗阁以及陆家嘴乐居等在内的即67%的样本企业,实现收入的同比增长,涨幅区间为3.3%到138%。

陆家嘴乐居以138%的涨幅居样本企业首位。据观点指数了解,陆家嘴乐居依托陆家嘴集团的资源优势,在上海核心区域打造高端租赁产品,精准定位高净值租客,提供高品质的房源与定制化服务。截至2025年6月底,陆家嘴集团持有的租赁住宅物业总建筑面积约为13.45万平方米,成熟期物业出租率为97%,出租单价为2.44元/平方米/天。

另外,万科泊寓和龙湖冠寓半年度收入居于集中式租赁行业的领先地位,两者半年度收入分别为18亿元和12.4亿元,同比变动分别为4%和-5.3%。

观点指数从财报中获知,万科泊寓收入增长动力主要源于其规模的持续扩张与运营管理的深化。上半年,泊寓新获取房源1.16万间,净新增开业0.71万间,截至报告期末,共运营管理27.3万间长租公寓,开业19.8万间。大规模运营进一步摊薄了单位运营成本,同时有效提升了品牌的议价能力。

服务式领域以雅诗阁为代表,凯德投资发布的2025年中期业绩报告显示,雅诗阁旅宿管理费用相关收益同比增长4%,达到1.72亿新元,这主要得益于其稳健推进的开业计划以及平稳有序的业务经营活动。

从经营指标来看,出租率提升了两个百分点,日均房价也实现同比1%的增长,推动客房平均收入同比增长5%。

雅诗阁通过多元化品牌战略,持续推动业务扩张。截至7月,年内雅诗阁新增签约43处物业,共计超9400个单元,同时已在24处物业新增开业约4000个单元,管理规模稳步增长。

收入出现同比下滑的样本企业中,金地草莓社区及相寓半年度收入同比跌幅均超15%。

截至6月,相寓在管房源规模已突破31.9万套,上半年平均出房天数为8.8天,较2024年同期缩短0.7天,出租率为95.2%,继续保持较高的运营效率。期内营业收入为27.03亿元,同比下滑17.41%,毛利率-5.37%。我爱我家财报中指出,相寓收入出现下滑的主要是公司推出的新产品“相寓优选”采用“净额法”确认收入所致。

供给端释放节奏稳健,国企资源+专业运营助推规模化实现

新增项目开业层面,据观点指数不完全统计,期内样本企业录得22个租住项目新开业,较上个报告期微降,但从规模来看,供给端仍保持较强释放力度。

数据来源:观点指数不完全统计

其中,保利和寓、滨江暖屋、城家公寓、方隅公寓、合肥承寓、金地草莓社区、乐乎公寓、瓴寓、龙湖冠寓、美寓、万科泊寓、雅诗阁、有巢公寓以及招商伊敦公寓等多家租赁企业有新项目亮相,样本企业持续加大投入。

从数据来看,统计期间,上述新增开业项目呈现区域集中化与品牌头部化特征,万科泊寓、龙湖冠寓、有巢公寓、招商伊敦公寓等开业项目数居前。

城市维度上,本期一线城市落地8个项目,占总项目数的36.4%,同时,杭州、成都、合肥、郑州、宁波等重点城市同样吸引租赁企业的布局。一线及新一线城市凭借产业集聚效应,持续吸引新市民、青年人才净流入,租赁需求基数大、支付能力强,且政策支持力度突出,能为项目提供稳定的现金流,因此成为企业优先布局的安全区。

产品维度上,本周期内的开业项目兼具保障属性与品质属性,租赁企业供给结构更均衡。其中,万科泊寓济南鲍山地铁站店,瓴寓蓝岐湾府、有巢公寓深圳桥头店等多个项目定位刚需群体,契合政策导向。而雅诗阁达美庭乐龄公寓(宁波)、城家瑞贝庭服务公寓(成都)等项目则聚焦中高端客群,通过差异化产品覆盖不同的需求层级。

值得注意的是,本期有多个千套级大型租赁项目亮相,如瓴寓蓝岐湾府、万科泊寓济南鲍山地铁站店、金地草莓社区南大旗舰店等,能更好地承接区域内的集中租赁需求。其中金地草莓社区南大旗舰店更是以2500套成为周期内最大体量的项目,单项目房源量可抵多个中小型项目的总和。

另外,观点指数注意到,泊寓通过国企资源+专业运营的合作模式,已先后在深圳、济南、重庆、昆明等多个重点城市落地项目。8月底,位于济南市历城区鲍山街道的叮咚泊寓·鲍山地铁站店正式试运营,首批298套房源一经推出即告满租。

该项目总建筑面积达19.7万平方米,包含13栋租赁住宅楼体、2处地下车库(含1526个机动车位及153个充电桩)及5处社区商业,预计将为市场供应2252套保障性租赁住房。

该项目由济南城市投资集团下属单位济南泉城城市更新投资有限公司全资建设,并委托泊寓运营,是继城投泊寓·海晏门店、叮咚·富瑞斯后,双方合作推出的第三个租赁住房项目。

包括泊寓在内,瓴寓国际、百瑞纪集团、有巢公寓、乐乎公寓等多家租赁企业纷纷通过轻资产或合资方式切入地方国企存量资产,实现快速扩张。

这一模式有效解决了国企有地有房缺运营的痛点,也为租赁企业提供了低门槛、低风险的规模扩张路径,实现资源+运营能力的互补。

保租房REITs中期业绩稳健,保险业首支增值策略长租基金落地

8月底,已上市的8只租赁住房REITs先后披露了2025年中期业绩报告,整体延续运营稳定、出租率维持高位、分派继续落实等特征。

数据来源:基金业绩,观点指数整理

从基金收入端来看,8只租赁住房REITs合计实现收入3.2亿元,可比口径(剔除3只新上市)同比增长2.6%,经营活动净流入合计1.86亿元,本期可供分配金额合计2.37亿元。

净利润合计约1.02亿元,个体净利润区间从-74.87万元到4099.19万元不等,可比口径同比上涨5.24%。其中个别项目(如红土深圳安居)净利润同比下滑较大,但受益于华润有巢、华夏北京保障房等项目的强劲增长,整体净利润仍实现正增长,且增速高于收入端,部分项目成本控制或费用优化效果显著。

具体来看,国泰君安城投宽庭REIT基于底层资产及运营管理能力等支撑,半年度收入、净利润、可供分配金额等多项指标居首,显著领先于其他基金。

另外,华夏北京保障房REIT半年度收入同比增长10.97%,唯一两位数增长,但年化分派率仅1.82%,为板块最低,这主要源于扩募后基金净值增加,但新增资产尚未完全释放出现金流,导致全年可供分配金额被摊薄,短期拉低分派率,长期随资产成熟有望回升。

已上市8只保租房REITs本期现金流年化分派率区间为0.77%–1.48%,年化现金流分派率区间为1.82%-4.32%,中位数2.58%,其中汇添富上海地产租赁住房REIT与华泰苏州恒泰租赁住房REIT因新发估值留足空间,年化分派率分别为4.32%和4.21%,为短期现金收益首选。

聚焦运营层面,中期业绩公告显示,8只租赁住房REIT底层资产项目出租率普遍维持在95%左右的高位,市场整体需求旺盛,出租率稳定,展现出较强的抗风险能力。

二级市场表现上,据同花顺数据,截至2025年9月15日,8只上市产品当日行情呈现分化,部分小幅上涨、部分略有回调,但长期趋势仍以稳健增长为主。从核心数据维度分析,当前板块总市值已接近200亿元,较初始发行总规模有明显提升。

同时,8只产品上市至今(不含上市首日)的平均收益率达到55%,长期业绩表现突出。

数据来源:观点指数不完全统计

公募REITs之外,本期观点指数统计的住房租赁投资市场案例主要集中于北京、上海等一线城市,这些城市基于租赁需求基数大且支付能力较强,能为项目提供稳定的现金流支撑。

同时,保险公司、国企、基金公司、房地产开发商等多元化主体积极参与,住房租赁市场已成为资本配置的重要赛道。

其中,8月28日,大家投控联合多家保险公司发起设立的长租住房基金在北京正式募集成立,出资合伙人包括大家人寿、友邦人寿、中银三星人寿、中宏人寿、复星保德信人寿五家险企。保险长钱以45亿元基金的形式,首次采用增值策略批量收购保障性租赁住房,为行业注入低成本的耐心资本。

与此同时,位于上海前滩核心地段的前滩雍萃46项目以9.45亿元的挂牌底价正式成交,该项目采用“股权+债权”的复合定价模式,既实现资产的完整转让,又通过债权转移优化交易对价结构。物业买方为上海国资背景的基金,意在盘活资产,未来基金退出渠道会考虑包括REITs在内的多种可能性。

前滩项目受让方拟将REITs作为潜在退出渠道,而险资基金也可依托未来保租房REITs市场的常态化发行实现退出,住房租赁市场从投资、运营、增值再到证券化退出的闭环正加速形成,长租资产有望进一步吸引更多的资本进入市场。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

冠达配资提示:文章来自网络,不代表本站观点。